Άμεσα και πυροσβεστικά αποφάσισε να δράσει η Ευρωπαϊκή Κεντρική Τράπεζα στο τσουνάμι πιέσεων στα ομόλογα, το οποίο έχει εκτοξεύσει ταχύτατα τα spreads και τα κόστη δανεισμού της περιφέρειας και έχει επαναφέρει τις ανησυχίες για νέα κρίση στην Ευρωζώνη, δείχνοντας ξεκάθαρα πως ανησυχεί για τις εξελίξεις στην αγορά.

Το Δ.Σ., έπειτα από έκτακτη συνεδρίαση χθες, ανακοίνωσε το μίνιμουμ που θα μπορούσε:... να ενεργοποιήσει άμεσα την ευελιξία των επανεπενδύσεων του PEPP, δηλαδή την αγορά των ομολόγων των ευάλωτων χωρών, όπως η Ελλάδα και η Ιταλία, χρησιμοποιώντας τα κεφάλαια από τα ομόλογα άλλων χωρών που λήγουν και τα οποία είχε αγοράσει υπό το έκτακτο πρόγραμμα. Παράλληλα, αποφάσισε να επιταχύνει τον σχεδιασμό ενός νέου εργαλείου κατά του κατακερματισμού, χωρίς περαιτέρω λεπτομέρειες.

Αυτό αποτελεί μια σημαντική «στροφή» σε σχέση με μόλις έξι μέρες πριν και τη συνεδρίαση της 9ης Ιουνίου, όπου δεν είχε καν συζητηθεί το θέμα του κατακερματισμού της αγοράς, όπως ειπώθηκε από την Κριστίν Λαγκάρντ, με την επικεφαλής της ΕΚΤ να περιορίζεται στο να επαναλάβει ότι, εάν χρειαστεί, η Τράπεζα θα ενεργοποιήσει υφιστάμενα ή και νέα εργαλεία. Αυτή η «στάση» ήταν ουσιαστικά εκείνο που πυροδότησε το ισχυρό sell-off στα ομόλογα της περιφέρειας την τελευταία εβδομάδα. Πάντως, το γεγονός και μόνο ότι αυτή ήταν η δεύτερη έκτακτη συνεδρίαση που συγκαλεί η ΕΚΤ μετά τη 18η Μαρτίου του 2020, όταν λόγω του ξεσπάσματος της πανδημίας ανακοινώθηκε η εφαρμογή του PEPP, δείχνει πως ακόμα και τα «γεράκια» θεωρούν πλέον απαραίτητη τη στήριξη των αδύναμων χωρών.

Το έδαφος για τις νέες αποφάσεις του Δ.Σ. είχε στρώσει το μέλος της εκτελεστικής επιτροπής της ΕΚΤ, Ιζαμπελ Σνάμπελ, σε ομιλία της μία μέρα νωρίτερα. Οπως υπογράμμισε, «η ΕΚΤ θα “απαντήσει” σε νέες έκτακτες περιστάσεις με υφιστάμενα και δυνητικά νέα εργαλεία. Αυτά τα εργαλεία μπορεί να είναι διαφορετικά, με διαφορετικές προϋποθέσεις, διάρκεια και μαξιλάρια ασφαλείας», ενώ πρόσθεσε –θυμίζοντας την εμβληματική φράση του Μάριο Ντράγκι του 2012, «whatever it takes»– ότι «η δέσμευσή μας στο ευρώ είναι το εργαλείο μας κατά του κατακερματισμού και η δέσμευση αυτή δεν έχει όρια».

Αποκλιμάκωση αποδόσεων

Η δέσμευση αυτή της ΕΚΤ για τη συγκράτηση των spreads είχε ως αποτέλεσμα μία πολύ θετική πρώτη αντίδραση από την αγορά, με τα ομόλογα της Ευρωζώνης να σημειώνουν ισχυρό ράλι και να επιστρέφουν ουσιαστικά στα επίπεδα που ήταν πριν από τη συνεδρίαση της ΕΚΤ την προηγούμενη εβδομάδα. Η απόδοση του ελληνικού 10ετούς υποχώρησε κατά 9%, στο 4,25%, ενώ το spread συρρικνώθηκε στις 260 μονάδες βάσης. Ανάλογου μεγέθους ήταν και η βουτιά στην απόδοση των 10ετών ιταλικών ομολόγων, η οποία διαμορφώθηκε στο 3,85%, με το spread να κινείται στις 222 μονάδες βάσης. Παράλληλα, στο 1,6% με πτώση της τάξεως του 7,4% κινήθηκε η απόδοση του γερμανικού 10ετούς, παρασύροντας και τα υπόλοιπα ομόλογα της περιοχής.

Οι αναλυτές πάντως θεωρούν ότι μόνο η εφαρμογή ενός νέου εργαλείου είναι ικανή να οδηγήσει σε συρρίκνωση διαρκείας τα spreads και πως οι επανεπενδύσεις δεν αρκούν. Σύμφωνα με υπολογισμούς, ομόλογα του PEPP περίπου 200 δισ. ευρώ λήγουν τους επόμενους δώδεκα μήνες, ωστόσο ακόμη και εάν διατεθεί όλο το ποσό εμπροσθοβαρώς, ίσως να μην είναι αρκετό. «Ακόμη και η πλήρης κατανομή των επανεπενδύσεων του PEPP στις χώρες της περιφέρειας θα αντιπροσώπευε μόνο το ένα τρίτο της συνολικής ακαθάριστης προσφοράς. Ετσι, ενώ η ανακοίνωση επανεπενδύσεων PEPP μπορεί να είναι αρκετή για να ανακουφίσει τις αγορές βραχυπρόθεσμα, είναι απίθανο να είναι πλήρως επαρκής για την αντιμετώπιση των κινδύνων κατακερματισμού», σημειώνει η Morgan Stanley.

Σύμφωνα και με τον επικεφαλής οικονομολόγο της Capital Economics Τζακ Αλεν-Ρέινολντς, οι ευέλικτες επανεπενδύσεις του PEPP ενδέχεται να αγοράσουν λίγο χρόνο στην ΕΚΤ, αλλά το νέο «μέσο κατά του κατακερματισμού» πάνω στο οποίο εργάζεται η Τράπεζα θα πρέπει να είναι πολύ ισχυρό. Και δεν υπάρχει καμία εγγύηση ότι θα καταλήξουν σε συμφωνία για ένα τέτοιο εργαλείο στην επόμενη συνεδρίαση τον Ιούλιο, επομένως θα μπορούσαμε να δούμε τα spreads να διευρύνονται περαιτέρω πριν δημιουργηθεί το νέο αυτό “όπλο”». Κατά τον οικονομολόγο, οι επανεπενδύσεις είναι πολύ μικρές για να σταματήσουν έναν πλήρη πανικό στην αγορά, ενώ είναι αξιοσημείωτο ότι το Δ.Σ. επέλεξε να μην ξεκινήσει εκ νέου τις καθαρές αγορές στο πλαίσιο του PEPP, κάτι που θα είχε μεγαλύτερο αντίκτυπο στην αγορά.

Άνοδος της απόδοσης κατά 38% στην Ελλάδα

Ο Μάριο Ντράγκι κατάφερε το 2012 με μία… υπόσχεση και εξαγγέλλοντας ένα πρόγραμμα (ΟΜΤ), το οποίο ποτέ δεν ενεργοποιήθηκε, να βγάλει την Ευρωζώνη από την κρίση, οδηγώντας σε ταχεία συρρίκνωση των spreads. Η Ευρωπαϊκή Κεντρική Τράπεζα, ωστόσο, δεν έχει την ίδια πολυτέλεια σήμερα. Σε ένα μήνα από τώρα ξεκινά τον κύκλο αύξησης των επιτοκίων, έχοντας διαμηνύσει ότι οι αυξήσεις μπορεί να είναι και πιο επιθετικές, μια διαδρομή που έχει ήδη ξεκινήσει η Fed. Οι υποσχέσεις που έχει δώσει «τεστάρονται» από την αγορά και αυτό συνέβη την τελευταία εβδομάδα.

Η διεύρυνση των spreads αλλά και η αύξηση του κόστους χρηματοδότησης έχει κάνει τη νομισματική πολιτική στην Ευρωζώνη σημαντικά πιο περιοριστική, ακόμη και πριν από την πρώτη αύξηση επιτοκίων, φέρνοντας μνήμες από την κρίση του ευρώ το 2010 και το 2012. Μέσα σε μόλις 15 ημέρες και από τις αρχές του Ιουνίου οι αποδόσεις και τα spreads σε όλη την Ευρωζώνη εκτινάχθηκαν με μεγάλη ταχύτητα, ειδικά σε Ιταλία και Ελλάδα.

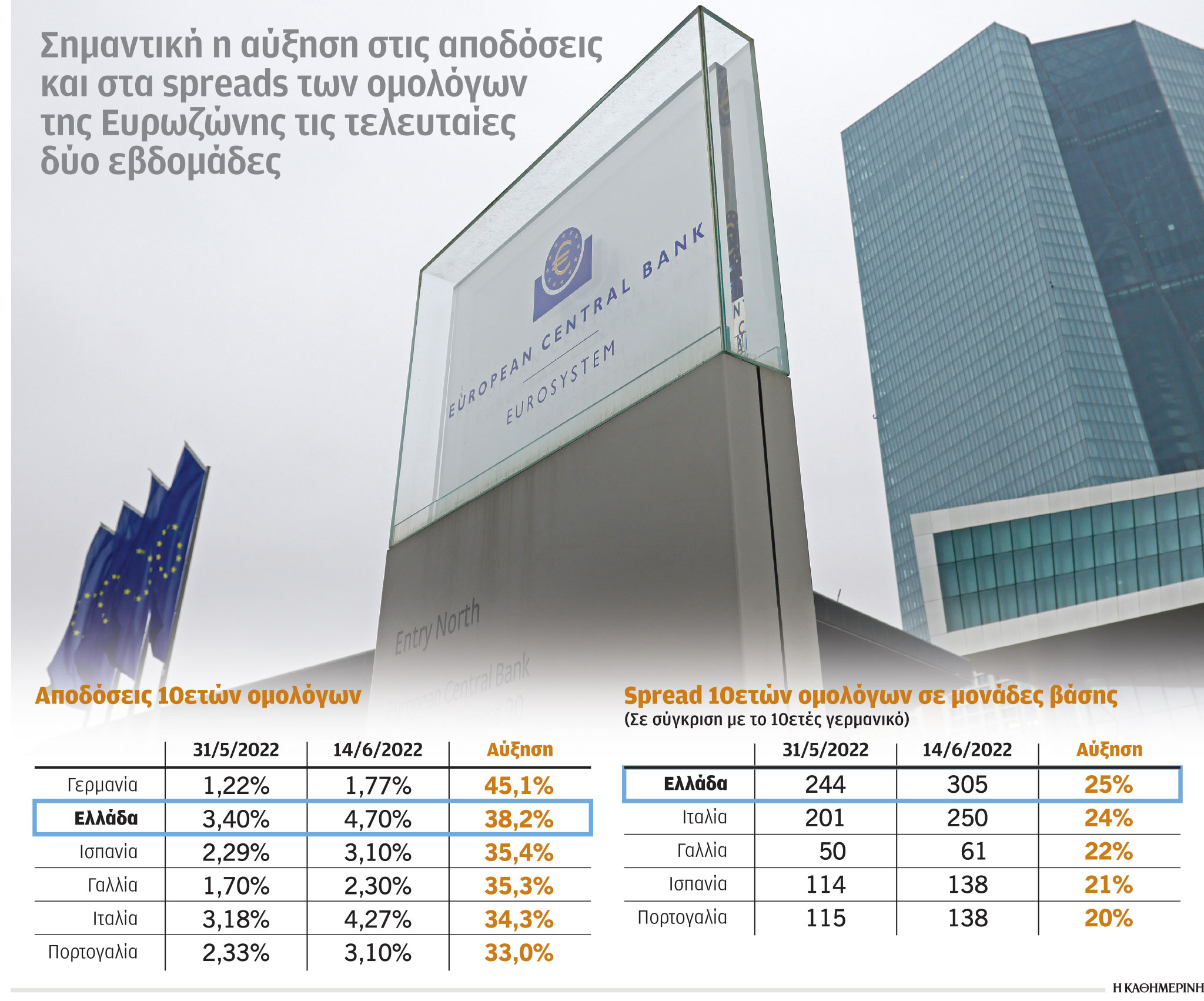

Η απόδοση του ελληνικού 10ετούς, ουσιαστικά το κόστος δανεισμού του ελληνικού Δημοσίου, το συγκεκριμένο διάστημα και πριν από την έκτακτη συνεδρίαση της ΕΚΤ, είχε εκτοξευθεί κατά 38% και άγγιζε το «απαγορευτικό» 4,7%, ενώ το spread είχε αυξηθεί κατά 25%, ξεπερνώντας τις 300 μ.β. για πρώτη φορά από τον Μάρτιο του 2020.

Ανάλογη η εικόνα και στην Ιταλία, όπου η απόδοση του 10ετούς ξεπέρασε το φράγμα του 4% για πρώτη φορά από τα τέλη του 2013, σημειώνοντας άνοδο 34% σε δύο εβδομάδες, ενώ το spread εκτινάχθηκε στις 250 μ.β. αγγίζοντας τα επίπεδα του Μαρτίου του 2020 και της περιόδου της πολιτικής κρίσης του 2018.

Παράλληλα, άνω του 2% διαμορφώνονταν οι αποδόσεις στα 10ετή της Πορτογαλίας και της Ισπανίας – από κάτω του 0,50% στις αρχές του έτους, με τα spreads να αυξάνονται κατά 20% σε 15 ημέρες.

Βέβαια, στο παρελθόν έχουμε δει μεγαλύτερα spreads. Οπως σημειώνει η HSBC, «η ιστορία δείχνει ότι επίπεδα των 250-300 μ.β. έχουν παρατηρηθεί στα ιταλικά spreads σε περιόδους κρίσης τα τελευταία 12 χρόνια. Η κρίση δημόσιου χρέους είδε τα spreads να εκτινάσσονται στις 500 μ.β., αν και οι περίπου 200 μ.β. οφείλονταν στον κίνδυνο εξόδου από το ευρώ (redenomination risk)».

Ωστόσο, η άτακτη συμπεριφορά της αγοράς τις τελευταίες ημέρες αδιαμφισβήτητα χτύπησε το καμπανάκι του κατακερματισμού και η ΕΚΤ δεν μπορούσε να μείνει άπραγη, με την ελπίδα ότι η ευελιξία του PEPP και η ανακοίνωση της προετοιμασίας ενός νέου εργαλείου θα ηρεμήσουν την αγορά.

Αυτό αποτελεί μια σημαντική «στροφή» σε σχέση με μόλις έξι μέρες πριν και τη συνεδρίαση της 9ης Ιουνίου, όπου δεν είχε καν συζητηθεί το θέμα του κατακερματισμού της αγοράς, όπως ειπώθηκε από την Κριστίν Λαγκάρντ, με την επικεφαλής της ΕΚΤ να περιορίζεται στο να επαναλάβει ότι, εάν χρειαστεί, η Τράπεζα θα ενεργοποιήσει υφιστάμενα ή και νέα εργαλεία. Αυτή η «στάση» ήταν ουσιαστικά εκείνο που πυροδότησε το ισχυρό sell-off στα ομόλογα της περιφέρειας την τελευταία εβδομάδα. Πάντως, το γεγονός και μόνο ότι αυτή ήταν η δεύτερη έκτακτη συνεδρίαση που συγκαλεί η ΕΚΤ μετά τη 18η Μαρτίου του 2020, όταν λόγω του ξεσπάσματος της πανδημίας ανακοινώθηκε η εφαρμογή του PEPP, δείχνει πως ακόμα και τα «γεράκια» θεωρούν πλέον απαραίτητη τη στήριξη των αδύναμων χωρών.

Το έδαφος για τις νέες αποφάσεις του Δ.Σ. είχε στρώσει το μέλος της εκτελεστικής επιτροπής της ΕΚΤ, Ιζαμπελ Σνάμπελ, σε ομιλία της μία μέρα νωρίτερα. Οπως υπογράμμισε, «η ΕΚΤ θα “απαντήσει” σε νέες έκτακτες περιστάσεις με υφιστάμενα και δυνητικά νέα εργαλεία. Αυτά τα εργαλεία μπορεί να είναι διαφορετικά, με διαφορετικές προϋποθέσεις, διάρκεια και μαξιλάρια ασφαλείας», ενώ πρόσθεσε –θυμίζοντας την εμβληματική φράση του Μάριο Ντράγκι του 2012, «whatever it takes»– ότι «η δέσμευσή μας στο ευρώ είναι το εργαλείο μας κατά του κατακερματισμού και η δέσμευση αυτή δεν έχει όρια».

Αποκλιμάκωση αποδόσεων

Η δέσμευση αυτή της ΕΚΤ για τη συγκράτηση των spreads είχε ως αποτέλεσμα μία πολύ θετική πρώτη αντίδραση από την αγορά, με τα ομόλογα της Ευρωζώνης να σημειώνουν ισχυρό ράλι και να επιστρέφουν ουσιαστικά στα επίπεδα που ήταν πριν από τη συνεδρίαση της ΕΚΤ την προηγούμενη εβδομάδα. Η απόδοση του ελληνικού 10ετούς υποχώρησε κατά 9%, στο 4,25%, ενώ το spread συρρικνώθηκε στις 260 μονάδες βάσης. Ανάλογου μεγέθους ήταν και η βουτιά στην απόδοση των 10ετών ιταλικών ομολόγων, η οποία διαμορφώθηκε στο 3,85%, με το spread να κινείται στις 222 μονάδες βάσης. Παράλληλα, στο 1,6% με πτώση της τάξεως του 7,4% κινήθηκε η απόδοση του γερμανικού 10ετούς, παρασύροντας και τα υπόλοιπα ομόλογα της περιοχής.

Οι αναλυτές πάντως θεωρούν ότι μόνο η εφαρμογή ενός νέου εργαλείου είναι ικανή να οδηγήσει σε συρρίκνωση διαρκείας τα spreads και πως οι επανεπενδύσεις δεν αρκούν. Σύμφωνα με υπολογισμούς, ομόλογα του PEPP περίπου 200 δισ. ευρώ λήγουν τους επόμενους δώδεκα μήνες, ωστόσο ακόμη και εάν διατεθεί όλο το ποσό εμπροσθοβαρώς, ίσως να μην είναι αρκετό. «Ακόμη και η πλήρης κατανομή των επανεπενδύσεων του PEPP στις χώρες της περιφέρειας θα αντιπροσώπευε μόνο το ένα τρίτο της συνολικής ακαθάριστης προσφοράς. Ετσι, ενώ η ανακοίνωση επανεπενδύσεων PEPP μπορεί να είναι αρκετή για να ανακουφίσει τις αγορές βραχυπρόθεσμα, είναι απίθανο να είναι πλήρως επαρκής για την αντιμετώπιση των κινδύνων κατακερματισμού», σημειώνει η Morgan Stanley.

Σύμφωνα και με τον επικεφαλής οικονομολόγο της Capital Economics Τζακ Αλεν-Ρέινολντς, οι ευέλικτες επανεπενδύσεις του PEPP ενδέχεται να αγοράσουν λίγο χρόνο στην ΕΚΤ, αλλά το νέο «μέσο κατά του κατακερματισμού» πάνω στο οποίο εργάζεται η Τράπεζα θα πρέπει να είναι πολύ ισχυρό. Και δεν υπάρχει καμία εγγύηση ότι θα καταλήξουν σε συμφωνία για ένα τέτοιο εργαλείο στην επόμενη συνεδρίαση τον Ιούλιο, επομένως θα μπορούσαμε να δούμε τα spreads να διευρύνονται περαιτέρω πριν δημιουργηθεί το νέο αυτό “όπλο”». Κατά τον οικονομολόγο, οι επανεπενδύσεις είναι πολύ μικρές για να σταματήσουν έναν πλήρη πανικό στην αγορά, ενώ είναι αξιοσημείωτο ότι το Δ.Σ. επέλεξε να μην ξεκινήσει εκ νέου τις καθαρές αγορές στο πλαίσιο του PEPP, κάτι που θα είχε μεγαλύτερο αντίκτυπο στην αγορά.

Άνοδος της απόδοσης κατά 38% στην Ελλάδα

Ο Μάριο Ντράγκι κατάφερε το 2012 με μία… υπόσχεση και εξαγγέλλοντας ένα πρόγραμμα (ΟΜΤ), το οποίο ποτέ δεν ενεργοποιήθηκε, να βγάλει την Ευρωζώνη από την κρίση, οδηγώντας σε ταχεία συρρίκνωση των spreads. Η Ευρωπαϊκή Κεντρική Τράπεζα, ωστόσο, δεν έχει την ίδια πολυτέλεια σήμερα. Σε ένα μήνα από τώρα ξεκινά τον κύκλο αύξησης των επιτοκίων, έχοντας διαμηνύσει ότι οι αυξήσεις μπορεί να είναι και πιο επιθετικές, μια διαδρομή που έχει ήδη ξεκινήσει η Fed. Οι υποσχέσεις που έχει δώσει «τεστάρονται» από την αγορά και αυτό συνέβη την τελευταία εβδομάδα.

Η διεύρυνση των spreads αλλά και η αύξηση του κόστους χρηματοδότησης έχει κάνει τη νομισματική πολιτική στην Ευρωζώνη σημαντικά πιο περιοριστική, ακόμη και πριν από την πρώτη αύξηση επιτοκίων, φέρνοντας μνήμες από την κρίση του ευρώ το 2010 και το 2012. Μέσα σε μόλις 15 ημέρες και από τις αρχές του Ιουνίου οι αποδόσεις και τα spreads σε όλη την Ευρωζώνη εκτινάχθηκαν με μεγάλη ταχύτητα, ειδικά σε Ιταλία και Ελλάδα.

Η απόδοση του ελληνικού 10ετούς, ουσιαστικά το κόστος δανεισμού του ελληνικού Δημοσίου, το συγκεκριμένο διάστημα και πριν από την έκτακτη συνεδρίαση της ΕΚΤ, είχε εκτοξευθεί κατά 38% και άγγιζε το «απαγορευτικό» 4,7%, ενώ το spread είχε αυξηθεί κατά 25%, ξεπερνώντας τις 300 μ.β. για πρώτη φορά από τον Μάρτιο του 2020.

Ανάλογη η εικόνα και στην Ιταλία, όπου η απόδοση του 10ετούς ξεπέρασε το φράγμα του 4% για πρώτη φορά από τα τέλη του 2013, σημειώνοντας άνοδο 34% σε δύο εβδομάδες, ενώ το spread εκτινάχθηκε στις 250 μ.β. αγγίζοντας τα επίπεδα του Μαρτίου του 2020 και της περιόδου της πολιτικής κρίσης του 2018.

Παράλληλα, άνω του 2% διαμορφώνονταν οι αποδόσεις στα 10ετή της Πορτογαλίας και της Ισπανίας – από κάτω του 0,50% στις αρχές του έτους, με τα spreads να αυξάνονται κατά 20% σε 15 ημέρες.

Βέβαια, στο παρελθόν έχουμε δει μεγαλύτερα spreads. Οπως σημειώνει η HSBC, «η ιστορία δείχνει ότι επίπεδα των 250-300 μ.β. έχουν παρατηρηθεί στα ιταλικά spreads σε περιόδους κρίσης τα τελευταία 12 χρόνια. Η κρίση δημόσιου χρέους είδε τα spreads να εκτινάσσονται στις 500 μ.β., αν και οι περίπου 200 μ.β. οφείλονταν στον κίνδυνο εξόδου από το ευρώ (redenomination risk)».

Ωστόσο, η άτακτη συμπεριφορά της αγοράς τις τελευταίες ημέρες αδιαμφισβήτητα χτύπησε το καμπανάκι του κατακερματισμού και η ΕΚΤ δεν μπορούσε να μείνει άπραγη, με την ελπίδα ότι η ευελιξία του PEPP και η ανακοίνωση της προετοιμασίας ενός νέου εργαλείου θα ηρεμήσουν την αγορά.

Όπως και έγινε.

Χθες το ελληνικό spread υποχώρησε στις 260 μ.β. και το ιταλικό στις 222 μ.β.

Οι αναλυτές πάντως αμφιβάλλουν ότι αυτή η ανακούφιση θα έχει διάρκεια, καθώς οι επανεπενδύσεις είναι πολύ λίγες σε μέγεθος για να οδηγήσουν σε συρρίκνωση διαρκείας.

Σύμφωνα με την ING, η εμπειρία από το παρελθόν έχει δείξει ότι μόνο ένα κανονικό πρόγραμμα αγορών περιουσιακών στοιχείων είναι πραγματικά αποτελεσματικό στον έλεγχο των spreads. «Η μόνη διέξοδος φαίνεται να είναι ένα πρόγραμμα προσαρμοσμένο να αντιμετωπίσει την αδικαιολόγητη διεύρυνση των spreads με ορισμένες προϋποθέσεις, όπως συνέβη με το OMT», τονίζει η ολλανδική τράπεζα.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου